上市公司一般的财报中都会包含三张会计报表: 利润表、资产负债表、现金流量表,在阅读财报的时候需要先理解三张报表所扮演的角色分别是什么,本篇将从三张表的定义和定位出发,说清楚三表的实质和之间的关系。

一、资产负债表的角色

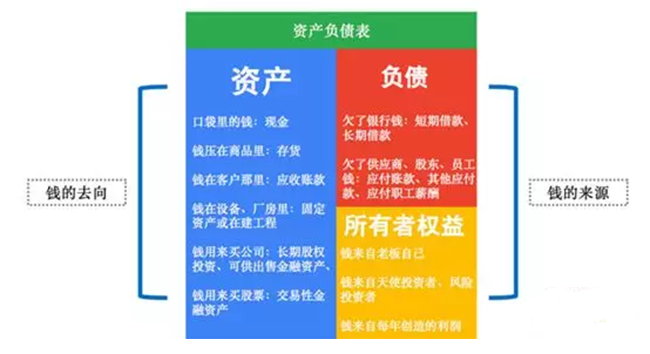

资产负债表体现的是你这家公司有多少家当。就像你之前给女儿找对象的时候,总喜欢问男方家里有几套房子,几辆车子,多少存款,如果人家平常也像你们奶茶店每年编制一份完整的财务报表,通过看资产负债表这些家当一目了然。

资产负债表有三个要素:资产、负债和股东权益。三个要素之间的关系是:资产=负债+股东权益。要成立一家公司发展事业,要先有钱才能办事。因此资产负债表的恒等式体现的是:一家企业的钱来自哪里,去往何处。

一家企业想要正常的运作起来,其核心是钱的流动,资金首先从银行的金库里跳到企业的账目上,从企业的货币资金账目上,跳到原材料、固定资产、无形资产这些生产要素里,然后变成了产品,产品跳到客户的仓库里,客户拿到了货,将更多的钱支付给这家企业,这些钱扣除了成本,跳到了所有者权益里,要么当做股利分配给股东,要么沉淀在资产负债表上。所以在财务上,企业经营的本质是周而复始的重复着一个从现金开始,投入生产要素,到产生产品或者服务,再将一批产品卖出去,获得一笔收入,这样转了一圈,又回到现金的这样一个循环。

此外,资产负债表还可以判断有多少钱真正是公司自己的,有多少是通过负债借来的,看左边的时候感觉都是公司自己的东西(掌握对他们的控制权),但再看右边就会比较清醒,就像一个首富表面风光,其实大多都是是负债累累。因此,投资者眼里资本负债表的另一个本质,就是度量企业的风险有多高,跳出利润表的框架重新评估企业的价值。

二、现金流量表的角色

现金流量表应该是老板和债务人最关心的一张报表,因为现金流量表是一张透析着企业血液的明细记录,详细地记录着一年里面都有具体多少钱以什么样的方式流入或流出企业。它更向我们描述了一件事,就是这个企业能不能生存下去,一家企业可以没有利润,但万万不能没有现金流。

比如说银行,你觉得银行会最关注一家公司的哪张报表?就是现金流量表。很多人认为,银行更关心资产负债表,觉得资产负债表直观的反应这个公司都有哪些家当,哪些可以用来抵押,负债率高不高,最后如果这个公司还不了债的话,银行可以变卖他的资产来抵债。但是站在银行自身的角度上,它更希望企业通过正常的经营过程来还债,大家岁月静好互惠互利,银行根本不希望一家公司都走到了变卖抵押资产这一步,这对于银行来说都是被迫无奈的情景。因此银行其实不是最关心资产负债表,而是现金流量表。

三、利润表的角色

利润表与现金流量表同样属于一张体现明细账目的报表,它告诉我们从收入到利润一步一步是如何得到的。如果说老板最关心的是现金流量表,其次是资产负债表,最后才是利润表。但对于投资者而言,大家可能最关心的是利润表,公司今年赚了多少钱,相比去年增长了多少。

为什么会造成老板和投资者之间的这种差异呢?原因其实非常的简单,投资者关心这个企业的收益,不仅是今年赚了多少利润,还要看过去的收入和利润的增长率,因为这一切是你形成对这个企业未来盈利预期的基础。而二级市场证券的定价体系中,最常用到的就是市盈率这个模型。

一个公司的估值=未来一年的净利润*PE(即市盈率)

这个公式诠释了金融市场中最底层的一个原理——资产的定价是基于人们对其未来预期的折现。PE是一个利润的放大器,他体现市场给这家公司的预期,影响PE的因素有很多,比如行业因素,有些行业整个行业的PE水平都很高,比如计算机、生物医药,有些行业则很低,比如银行、房地产;有时同一个行业的某只股票PE很高,能给到100多倍,也有些股票则只有20几倍。但是归根到底,对一家公司的市值影响最大的还是「未来一年的净利润」这个变量,只有持续的盈利能力才能创造价值。

可能你会比较疑惑,为什么站在老板的角度,最不关注利润表呢?可以不客气的说,「净利润」大多数时候是老板让手下的会计调出来的。如果比作一部影片的台前幕后,投资人就像台下的观众,大股东就像制片人,管理层就是导演,而会计就是剪辑和特效,董秘则是发行商。观众爱看的电影,才是好电影。

利润表三个要素之间的关系是这样的:收入-成本=利润

用资本市场的视角来看,大量传奇的涌现、褶褶生辉的牛股演化史,都辗转于收入和成本的变化之间。这也是不少管理层及会计人员,夜以继日地在小黑屋里挖空心思按照剧本规定的标准动作编制财务报表的素描像。

四、三张报表的逻辑关系

三张报表之间的关系是:以资产负债表为核心,利润表与现金流量表则作为明细记录对资产负债表的补充说明。

因此在阅读财报前,优先仔细地扫描资产负债表,才是一只高贵财务狗的标准姿势。资产负债表上货币资金的变动情况就是现金流量表中每年最终结余的「现金及等价物净增加额」,而股东权益的变动情况主要来自收到了外部投资或者本年净利润的沉淀(假设不分配股利的情况下),所以对应的是现金流量表中的「筹资活动现金流入」和利润表中的「净利润」。

相类似的勾稽关系还有很多,再比如存货的变动。本期资产负债表期末的存货=上期资本负债表期末的存货+本期购买的存货-本期结转的存货(出售的);其中本期购买的存货可能对应着资产负债表中的「应付账款」(还没把钱给供应商)或现金流量表中的「经营活动现金流出」(钱已经付出去了);本期结转的存货则对应着利润表中的「营业成本」项目。

通过以上的方式去分析,我们就能把利润表、现金流量表、资产负债表勾稽起来,尤其需要注意的是现金流量表与利润表没有直接的勾稽关系,营业收入与经营活动现金流入金额之间存在差异实属正常。但从长期来看,不产生现金流的利润都是耍流氓。

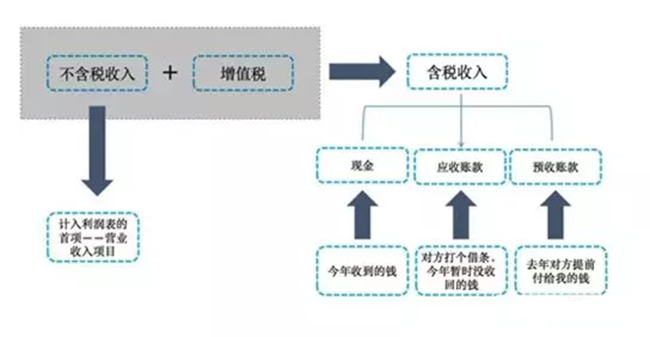

为了加深理解,从财务报表角度看销售收入的形成过程,来对三张报表之间的关系进一步说明。比如,当你把货物卖出去,对方应该要支付你一笔货款,这笔货款就是所谓的含税收入。他可能今年只付了你一部分现金,还有一部分等到明年再付,这个时候这笔货款都被分到了“销售商品、提供劳务收到的现金”和“应收账款”两个小盒子里,此时应收账款这个小盒子里的钱就会变多。如果说他去年已经付给了你一笔定金了,那么就应该从“预收账款”这个小盒子中拿出一部分作为今年的收入,预收账款这个小盒子里的钱就变少了。

因此每当产生一笔销售的同时,也是将收到的现金或产生的应收账款等搬入资产负债表的过程,这些搬过来的资产在扣除应交的增值税后就是销售收入。销售同样是将存货从资产负债表搬到利润表去的过程,搬过来的存货就是销售成本。

销售收入-销售成本=毛利润。三项费用(销售费用、管理费用、财务费用)的产生,同样是将资产负债表里的现金、固定资产、无形资产等项目搬到利润表的过程。

毛利润减去三费就是经营利润,反应的是一家企业日常经营业绩的成果。

在以上的过程中,如果产生现金交易,则在现金流量表中记录一笔。现金从三张报表跳来跳去,这就是三张报表之间的勾稽关系。在做企业财务分析时,首要的任务是去研究解决财务信息的质量问题(假数据、假信息、假报表等),即便是上市公司里的财务老司机在很多时候也会有所疏漏,在一些常识性的逻辑关系中让我们发现一些造假的蛛丝马迹。通常打假最行之有效的几个手段分别是:

(1)通过报表项目相互之间的勾稽关系的检验,来判别数据的质量。

(2)通过与同行业公司或国家有关部门公开数据的比较来发现疑点。

(3)通过财务层面与业务层面的逻辑关系来建立假报表的识别体系。